|

|

|

Лекции Финансы и кредит |

|

Финансы и кредит

Финансы

и их сущность1.Финансы и их сущность 2. Система финансов Управление государственными финансами 3.Понятие, объекты и субъекты управления финансами 4.Система управления финансами Финансовая политика 5.Понятие и содержание финансовой политики. 6. Современная финансовая политика. Финансовый контроль 7.Сущность, виды и формы финансового контроля. 8.Методы проведения финансового контроля. 9.Финансовый контроль, проводимый органами исполнительной власти. 10.Финансовый контроль, проводимый органами законодательной власти. Особенности бюджетной и налоговой политики в 2005 году. 11.Федеральный бюджет. 12.Единый социальный налог (ЕСН). 13.Налог на доходы физических лиц. Бюджет и бюджетная система. 14.Сущность бюджета и БС. 15.Доходы федерального бюджета. 16.Расходы федерального бюджета. Формы кредита. 17.Необходимость и сущность кредита. 18.Ростовщический кредит. 19.Коммерческий кредит. 20.Банковский кредит. 21.Государственный кредит. 22.Потребительский кредит. 23.Международный кредит. 24.Ссудный процент и факторы, влияющие на него. Кредитная система. 25.Понятие и структура кредитной системы. 26.Принципы построения банковской системы. 27.Структура кредитной системы РФ. 28.Центральный банк (ЦБ) РФ и его функции. Коммерческие банки и их функции. 29.Организационное устройство коммерческих банков. 30.Органы управления коммерческих банков. 31.Принципы деятельности коммерческих банков. |

Кредитная

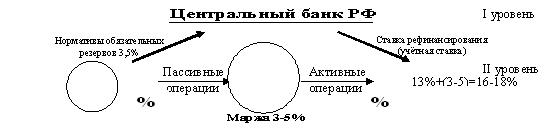

система 26.Принципы постраения банковской системы. Термин банк в переводе с итальянского означает скамья менялы, денежный стол. В историческом плане банки возникли первоначально как частное коммерческое образование, как элементы торгово-рыночной инфраструктуры. Государственные банки возникли в мире позже частных и заняли в сфере экономических отношений свою нишу. Банковские системы в разных странах формировались не одинаково. На этот процесс влияли исторические условия развития Национальных экономик. Несмотря на это, существуют определённые общие принципы построения банковской системы на национальном уровне. Во-первых, существует законодательное распределение функций центрального банка и всех остальных банков. На практике это порождает двухуровневую банковскую систему. Центральный банк как верхний уровень банковской системы выполняет такие важные функции как: • эмиссия банкнот; • банк банков; • осуществление регулирования деятельности банков; • банкир правительства; • денежно-кредитное регулирование экономики.

Банки второго уровня обеспечивают посредничество в кредите и инвестировании, платежах и других банковских услугах. Посредническая деятельность банков уменьшает степень риска и неопределённости в экономике как внутри страны, так и за её пределами. Концентрируя в своих руках основную часть ссудного капитала, банки несут главную нагрузку по кредитно-финансовому обслуживанию хозяйственного оборота. Во-вторых, центральный банк не конкурирует с коммерческими и другими банками страны, находящимися на ниже стоящем уровне кредитной системы. Деятельность центрального банка направлена на реализацию экономической политики правительства, на достижение общегосударственных целей. В-третьих, центральный банк контролирует и регулирует деятельность коммерческих и других банков, кредитных организаций. Во всех странах банковская деятельность относится к наиболее контролируемой сфере предпринимательской деятельности. Контроль направлен на поддержание ликвидности банков и защиту интересов вкладчиков и инвесторов. Центральный банк является эмиссионным банком и банкиром правительства. Как эмиссионный банк он монопольно осуществляет эмиссию банкнот. Как банкир правительства, имеет тесные связи с правительством, консультирует его, проводит определённую денежно-кредитную политику, увязанную с экономической политикой правительства. Центральный банк является банком всех остальных банков страны. В мировой практике известны различные модели построения центральных банков, их организационной структуры. В банковских системах стран с развитой рыночной экономикой, центральный банк занимает особое место. Он не только наделён правом монопольного выпуска банкнот, регулирования денежного обращения, кредита, хранения золотовалютных резервов, но и выступает как орган государственного регулирования экономики. В большинстве стран центральные банки являются государственными. Но даже в тех случаях, когда центральный банк формально не принадлежит государству (например, федеральная резервная система США, швейцарский национальный банк) или государство владеет лишь частью капитала (например, банк Японии), его действия строго регламентируются государственными законами. Коммерческие банки представляют, по существу, посредническую организацию, которая аккумулирует свободные денежные средства юридических и физических лиц и направляет их, с учётом спроса, другим участникам общественного производства. В такой посреднической роли банк одновременно выступает заёмщиком и кредитором. В качестве посредника коммерческие банки выступают как организаторы денежных расчётов между экономическими субъектами. |

| | Contact Us

| ©2005 StudentCompany

|